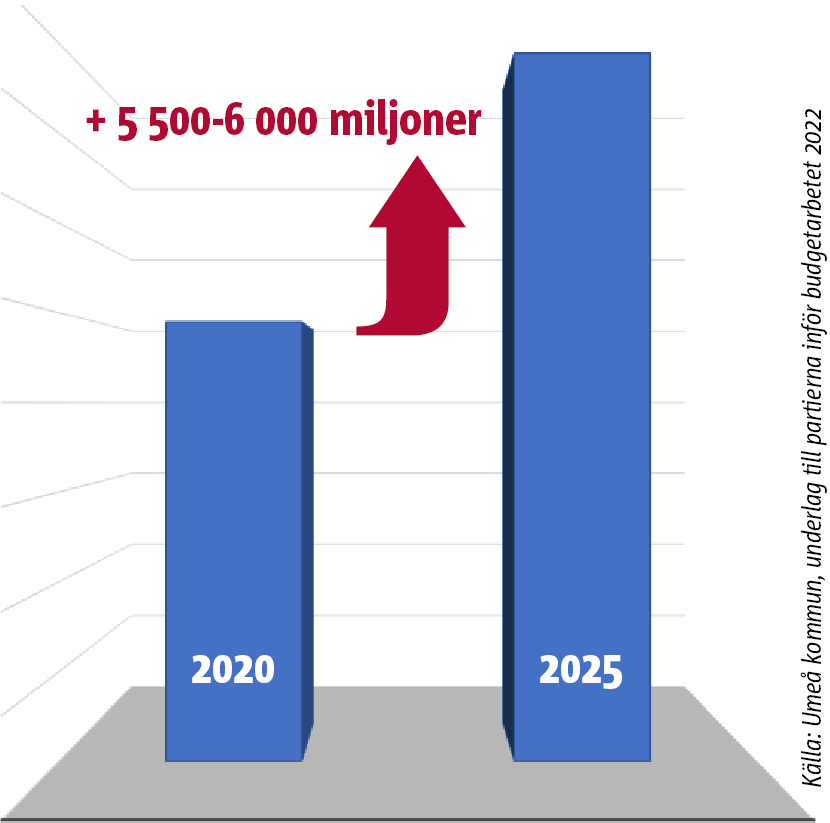

Kommunen vill ÖKA en låneskuld som skapats på 400 år med 60 % – på bara 5 år! Det handlar om uppåt 6 000 miljoner. Umeå – ett fall för Lyxfällan

Jag har två syften med min blogg:

att motverka en sjunkande allmänbildning

när det gäller samhällsfrågor; att väcka intresse för AP.

Idag fortsätter samtalet med läsarna om behovet av trendbrott.

________________

Som jag tidigare har skrivit söker vi i Arbetarpartiet (AP) umebornas förtroende för att genomföra ett antal trendbrott i Umeå kommun.

I detta blogginlägg handlar det om låneskulden. Det krävs två blogginlägg rörande låneskulden för att vi ska kunna beskriva utvecklingen av denna samt vad som bör göras, respektive inte bör göras, på ett någorlunda utförligt sätt.

Här kommer det första inlägget när det gäller behovet av ett trendbrott när det gäller Umeå kommuns låneskuld.

*Ingress

Varje ansvarstagande familjeförsörjare, som inte vill hamna i lyxfällan på grund av för stora lån, vet att vissa kostnader måste minskas för att det ska vara möjligt att öka andra. Detsamma gäller i en kommun. En ansvarsfull politisk ledning som vill investera i det som hör framtiden till måste samtidigt klara av att spara på det som inte håller måttet. Det går illa för den som inte kan prioritera och därför lånar för mycket. Tyvärr är detta vad som kännetecknar ledningen för Umeå kommun. Utvecklingen av låneskulden är beviset. Vi ska visa detta.

Framtidens stora investeringar kan bland annat kopplas till befolkningsutvecklingen och behovet av en omställning av industrin till grön produktion. Arbetarpartiets (AP) politik går till stor del ut på att skapa utrymme för dessa framtidsinriktade investeringar. Samtidigt förstår vi att detta kräver ett sparande på andra sektorer. Till dessa hör kostsamma skrytprojekt samt en auktoritär och ineffektiv arbetsorganisation och ledarskapskultur.

För oss går sparande och satsningar, satsningar och sparande, hand i hand.

* Trendbrott – eller ytterligare skuldsättning. Vår uppfattning är alltså att Umeå kommuns låneskuld kommer att ökar oacceptabelt snabbt (se figur nedan). Detta visar på kommunledningens oförmåga att prioritera. Ett av de nödvändiga trendbrott som vi i Arbetarpartiet (AP) vill åstadkomma, och det snarast, är att börja betala av på Umeå kommuns stora låneskuld – som uppstått på grund av verksamheterna i förvaltningar och bolag. Vi anser att det är helt rätt att ta upp lån till vissa investeringar. Men vi anser att andra investeringar – exempelvis till ett antal skrytbyggen/projekt – inte borde ha skett alls (eller varit mycket mindre) samt att den samlade låneskulden i förvaltningar och bolag kommer att öka oacceptabelt snabbt. Detta i ett läge när låneskulden borde minska.

Vår viljeinriktning står i skarp kontrast till agerandet hos den nuvarande kommunledningen. Denna har har valt att skjuta det väldiga problemet med låneskulden framför sig – genom att fortsätta att öka på låneskulden! Kommunens ledning verkar inte förstå att problemen blir svårare att lösa ju större de (problemen) tillåts bli.

Bakgrunden till det som sker beror delvis på att kommunens politiska ledning saknar förmåga att prioritera. Detta beror i sin tur på att kommunens politiska ledning är så splittrad.

* Det handlar inte endast om S och MP – där det finns många viljor bara inom det Socialdemokratiska partiet. Det finns även fler partier än S+MP som, i praktiken, är med och ”lägger budget” i Umeå kommun. Detta gäller definitivt för den galopperande ökningen av låneskulden. Det blir ofta en galopp när det handlar om många viljor – som alla måste ”få sitt” för att hålla sams. Men de som kommer att få betala för galoppen är umeborna. Detta genom följande kombination: en snabbt ökande låneskulden – uteblivna förbättringar av kommunens service.

Se den beslutade ökningen av låneskulden nedan.

Det finns inget utrymme för skrytprojekt med en skenande låneskuld.

Låneskulden är tänkt att ökar med uppåt 60 procent – på bara fem (5) år! Detta framgår av Umeå kommuns budget för 2022.

Hur lång tid tog det då att bygga upp dagens låneskuld, undrar du då, käre läsare? Svaret är 400 år! Nästan år (2022) är det exakt 400 år sedan Umeå fick sina stadsprivilegier. Av Gustaf II Adolf. Det är därför hans byst finns framför Rådhusets älvssida.

Dagens låneskuld är alltså ett resultat av olika lån – av bra lån, av dåliga lån. – men oavsett vilket: ett resultat av 400 års lånande. Här krävs ett rejält trendbrott. Det trendbrott som Arbetarpartiet (AP) anser är nödvändigt, när det gäller Umeå kommuns ekonomi, betyder att vi ska börja betala av på lånen. Alternativt uttryckt: att minska låneskulden. MEN den glada, och ansvarslösa, majoriteten i Umeå kommuns fullmäktige tänker alltså först öka låneskulden med uppåt 60 procent, på endast fem (5) år, och SEDAN börja betala av på låneskulden. Påstår de.

Jag repeterar: FÖRST öka låneskulden med mellan 5 500-6 000 miljoner under de fem åren 2021-2025 för att SEDAN börja betala av.

Kommunens ledningen klarar alltså inte av att prioritera. Och den som inte tror det kan läsa Västerbottens-Kuriren av idag (lördag). På sidan 8 beskrivs hur en gång- och cykelbro över Umeälven (Lundabron) gick från att kosta 43 miljoner till en slutnota på … 159 miljoner!

Det ni. Lyxfällan nästa för de ansvariga.

Fortsättning på måndag.

Då ska vi, tillsammans och mer noggrant, gå igenom hur Umeå kommuns låneskuld är fördelad. Och hur låneskulden OMEDELBART skulle kunna minskas.

PS.

Vi i Arbetarpartiet har den politiska beslutsamhet som krävs för att dela ”regeringsansvaret” i Umeå kommun tillsammans med andra partier som vill åstadkomma samma nödvändiga trendbrott som vi vill. Det är bråttom. Umeå kommun håller på att missa tåget.